한화시스템이 인공위성 관련 포트폴리오를 적극적으로 확장하면서 주가에 관심이 쏠리고 있습니다.

2000년 설립된 한화시스템은 2015년 한화그룹으로 편입됐고 2018년 8월에 ICT 사업을 영위하는 한화S&C를 합병한 뒤 지난해 11월 한국거래소에 상장한 기업으로 지난해 부문별 매출 비중은 시스템/방위산업이 69.3%, ICT사업이 30.7%입니다.

한화시스템은 최근 미국 벤처기업인 카이메타(KYMETA) 지분 10% 투자를 결정하고, 저궤도 위성 안테나 원천기술 보유기업에 투자한 셈인데, 인공위성 산업에 적극적인 투자 의지를 내비친 것으로 판단됩니다.

한화시스템은 상반기에 영국계 원천기술 보유 벤처기업인 ‘Phasor Solution’ 인수 이후 연말에도 카이메라 지분에 투자하면서 2021년 스페이스X의 저궤도 위성 인터넷 서비스가 부각될 경우 시장 관심이 부각될 전망입니다.

오늘은 한화시스템 목표 주가 전망에 대해서 알아보도록 합시다.

한화시스템 회사 개요

한화시스템은 첨단 방산전자와 IT분야의 스마트 기술을 갖춘 글로벌 토털 솔루션 기업입니다.

공공산업과 민수산업에서 더 안전하고 편리한 미래의 기술을 연구하며 4차산업혁명시대의 혁신을 선도합니다.

한화시스템은 글로벌토털 솔루션 기업으로, 방산전자 및 ICT 분야에서 차별화된 스마트 기술을 제공합니다.

2018년 8월 IT기업과의 합병으로 첨단방산 기술 및 시스템 통합 역량을 발휘하여 방산업계 내 독보적인 위상을 공고히 하고 있습니다.

나아가, 인공지능, 빅데이터, 블록체인, 클라우드 등 4차산업혁명을 견인하는 첨단 IT서비스를 통해

산업 전 영역에서 디지털 혁신을 추구하며 고객가치를 극대화하고 있습니다.

한화시스템 주가

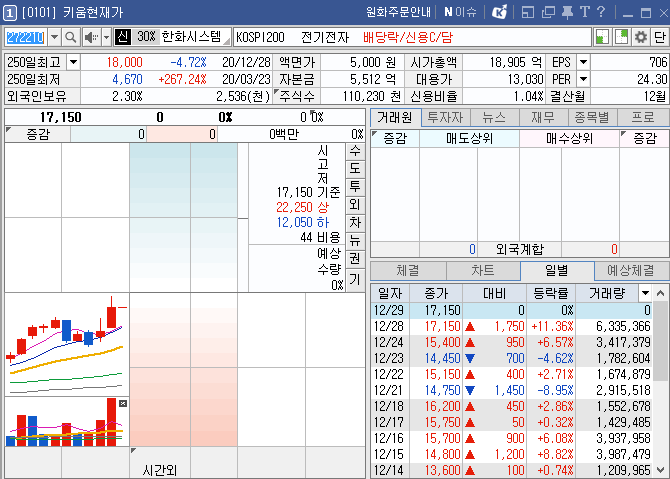

8월 말 9600원대의 저점을 기록한 이후 13,000원까지의 박스권에서 유지해온 가격은 12월 말 1.8만원까지 상승한 한화시스템의 주가입니다.

한화시스템 주식

한화시스템의 시가총액은 1조 8,905억원이고, EPS는 706원이며, PER은 24.30배를 기록중입니다.

250일 최고가는 2020년 12월 28일 기록한 18,000원이고, 250일 최저가는 2020년 3월 23일 기록한 4,670원으로 최저가 대비 현 주가는 267.24% 상승한 수치입니다.

12월 28일 거래량은 6,335,366주를 기록하면서 11.36% 상승한 17,150원에 종가 마감하였습니다.

한화시스템 주주현황

한화시스템의 총 발행주식수는 1억 10,230,389주이며, 이 중 유동비율은 31.50%입니다.

한화시스템의 주요 주주구성 현황은 아래와 같습니다.

| 한화에어로스페이스 외 7인 | 68,826,413 | 62.44 |

| 한화에어로스페이스 | 54,000,000 | 48.99 |

| 에이치솔루션 | 14,785,550 | 13.41 |

| 김연철 | 15,601 | 0.01 |

| 김경한 | 11,308 | 0.01 |

| 어성철 | 10,708 | 0.01 |

| 남성우 | 3,000 | 0.00 |

| 김승모 | 123 | 0.00 |

| 이성수 | 123 | 0.00 |

| 헬리오스에스앤씨 유한회사 | 8,583,415 | 7.79 |

| 자사주 | 108,544 | 0.10 |

한화시스템 실적

2017년 기준 매출액 8,586억원, 영업이익 309억원, 당기순이익 141억원

2018년 기준 매출액 1조 1,289억원, 영업이익 448억원, 당기순이익 412억원

2019년 기준 매출액 1조 5,460억원, 영업이익 858억원, 당기순이익 729억원

2020년 예상 매출액 1조 6,454억원, 영업이익 970억원, 당기순이익 734억원

한화시스템 목표주가

한화시스템의 목표주가를 제시한 증권사 및 기관은 아래와 같습니다.

NH투자증권 | 2020/12/28 | 22,000원

대신증권 | 2020/11/30 | N/A |

IBK투자증권 | 2020/11/12 | 15,000원

신한금융투자 | 2020/11/11 | 14,000원

하이투자증권 | 2020/11/11 | 16,000원

한화투자증권 | 2020/10/29 | 14,000원

최저가 1.4만에서 부터 최고가 2.2만원까지를 한화시스템의 목표주가로 제시했습니다.

한화시스템 주가전망

올해 상당히 주목을 받는 기업중 하나인 한화시스템은 시가총액이 1.8조원대로 규모가 꽤 크기는 하나, PER이 현재 24배 수준으로 저평가 까지는 아니지만, 고평가도 아닌 상황으로 보여집니다.

방위산업 위주의 포트폴리오에서 인공위성이라는 첨단산업 쪽으로 사업 다각화를 하는 모습도 좋아보입니다.

단기적으로 매수 포인트 인지는 잘 모르겠으나, 중장기 투자로 본다면 현재의 주가수준이 매력적이지 않나 봅니다.

최소 1-2년에서 그 이상을 바라봐야할만한 종목 인 듯 보이네요.

'주식' 카테고리의 다른 글

| SK이노베이션 목표 주가 전망 (0) | 2021.01.04 |

|---|---|

| 녹십자 목표 주가 전망 (0) | 2020.12.30 |

| 현대차 목표 주가 전망 (0) | 2020.12.28 |

| 파미셀 목표 주가 전망 (0) | 2020.12.28 |

| 현대바이오 목표 주가 전망 (0) | 2020.12.24 |

댓글