문재인 대통령이 '2050 탄소중립 비전'을 선언한 이후 국내 전기·수소차 및 재생에너지 등의 종목과 함께 후성의 주가가 눈길을 끌고 있습니다.

후성은 냉매가스, 2차전지 소재 등을 판매하는 기업으로 전기차 및 친환경 관련 종목으로 분류된 기업입니다.

문대통령은 대한민국 탄소중립 선언 '더 늦기 전에 2050'을 발표하면서 "탄소중립은 우리나라가 선도국가로 도약할 기회"라며, "한발 더 나아가 탄소중립과 경제성장, 삶의 질 향상을 동시에 달성하는 '2050년 대한민국 탄소중립 비전'을 마련했다"고 강조했습니다.

오늘은 후성 목표 주가 전망에 대해서 알아보도록 합시다.

후성 회사 개요

후성은 1980년 내화물로부터 시작하여 지난 30여년 동안 화학, 자동차, 방산, 건설, 시스템 등 기초산업분야를 중심으로

견실하게 사업영역을 구축해 왔으며, 현재에는 고부가가치 신규사업분야로의 진출을 지속적으로 추진하고 있습니다.

이를 위해 후성은 각 분야별 최고를 목표로 끊임없이 연구하고 있으며, 차별화된 제품과 서비스로 고객과의 약속을 지켜나가고 있습니다.

또한 경쟁력 제고를 위해 기업체질을 혁신적으로 개선하였으며, 기업가치 증대를 위해 임직원 모두가 혼신의 노력을 기울이고 있습니다.

이제 후성은 지금까지 이뤄낸 값진 성과와 역량을 바탕으로 변화와 혁신의 시대에 걸맞는 제2의 도약을 준비하고 있습니다.

기초산업분야에서 혁신적인 미래기술을 선도해 나갈 것이며, 창조적인 시장개척으로 후성의 미래를 설계해 나가겠습니다.

그리하여 고객과 임직원 모두에게 사랑과 존경을 받는 기업, 21세기 초우량 · 초일류 기업이 되도록 최선의 노력을 다할 것입니다.

후성 주가

9월 초 12,000원대의 고점을 찍은 이후 하락한 추세는 최근 탄소중립권 소식과 반등하기 시작하여, 11,000원대의 가격을 만들어 놓은 후성의 주가입니다.

후성 주식

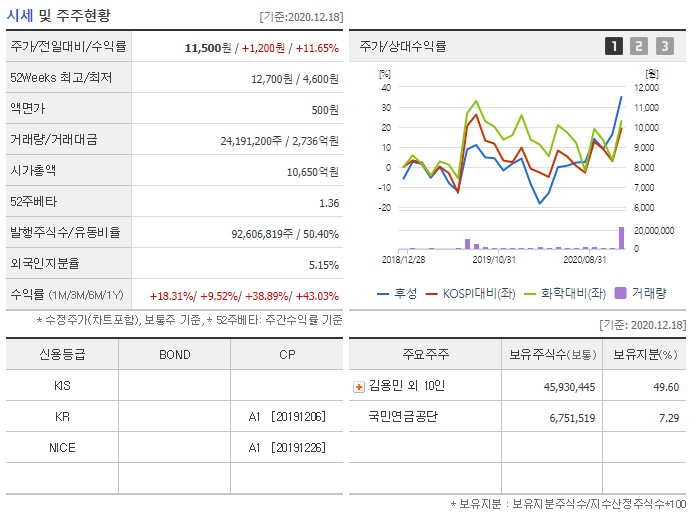

후성의 시가총액은 1조 650억원이고, EPS는 87원이며, PER은 131.47배를 기록중입니다.

250일 최고가는 2020년 9월 7일 기록한 12,700원이고, 250일 최저가는 2020년 3월 19일 기록한 4,600원으로 최저가 대비 현 주가는 150.00% 상승한 수치입니다.

12월 18일 거래량은 24,191,203주를 기록하면서 11.65% 상승한 11,500원에 종가 마감하였습니다.

후성 주주현황

후성의 총 발행주식수는 92,606,819주이며, 이 중 유동비율은 50.40%입니다.

후성의 주요 주주구성은 아래와 같습니다.

| 김용민 외 10인 | 45,930,445 | 49.60 |

| 김용민 | 21,026,085 | 22.70 |

| 김근수 | 14,236,507 | 15.37 |

| 후성에이치디에스 | 6,096,211 | 6.58 |

| 일광이앤씨 | 3,916,096 | 4.23 |

| 퍼스텍 | 295,131 | 0.32 |

| 김호중 | 87,000 | 0.09 |

| 김주연 | 78,997 | 0.09 |

| 김나연 | 75,848 | 0.08 |

| 송한주 | 60,000 | 0.06 |

| 김재중 | 45,200 | 0.05 |

| 허경 | 13,370 | 0.01 |

| 국민연금공단 | 6,751,519 | 7.29 |

후성 실적

2017년 기준 매출액 2,488억원, 영업이익 355억원, 당기순이익 282억원

2018년 기준 매출액 2,749억원, 영업이익 396억원, 당기순이익 281억원

2019년 기준 매출액 2,489억원, 영업이익 134억원, 당기순이익 2억원

2020년 예상 매출액 2,588억원, 영업이익 70억원, 당기순이익 -16억원

2019년부터 수익성이 악화되고, 올해는 소폭이지만, 그래도 당기순손실을 기록할 것으로 전망됩니다.

후성 목표주가

후성의 목표주가를 제시한 증권사 및 기관은 아래와 같습니다.

유진투자증권 | 2020/12/14 | 13,000원

KTB투자증권 | 2020/10/05 | 13,000원

기간이 꽤 차이가 나는데, 13,000원을 동시에 후성의 목표주가로 제시했습니다.

후성 주가전망

2019년 부터 수익성이 나빠졌는데, 2021년부터 다시 실적이 개선될 것으로 실적 컨센서스에는 나옵니다.

다만 2021년과 2022년 실적이 개선되도, 현 주가 대비 예상 PER이 20~30배 정도 수준이므로, 현 주가에서 많은 가격 상승이 이뤄지기는 힘들지 않을까 생각이 듭니다.

후성의 역대 최고점이 2019년 7월의 13,650원이고, 올해 연고점은 9월 7일에 기록한 12,700원 수준입니다.

뭔가 커다란 재료가 나오지 않는 이상 후성의 목표주가는 위의 두 금액의 사이값이 되지 않을까 싶네요.

재료가 없는 이상 현 주가가 2021년 실적 대비 적당한 주가가 아닐까 생각해 봅니다.

'주식' 카테고리의 다른 글

| 카카오 주가 전망 (0) | 2020.12.21 |

|---|---|

| 한국전력 목표 주가 전망 (0) | 2020.12.21 |

| 에이비프로바이오 목표 주가 전망 (0) | 2020.12.18 |

| HMM 목표 주가 전망 (0) | 2020.12.18 |

| 한화솔루션 목표 주가 전망 (0) | 2020.12.17 |

댓글